文章摘要:该篇文章以一个恶劣催收案件为中心,探讨钱多催收在威胁、恶心、甚至诱导借款人的辽宁要账公司遭遇中,家境贫寒的人面临的困境。文章从四个方面深入探讨这个问题,分别是浙江要账公司催收人员的恶劣行为、贫穷人群的贷款陷阱、涉及的法律责任以及应对这些问题的措施。最后,文章对整篇内容进行总结。

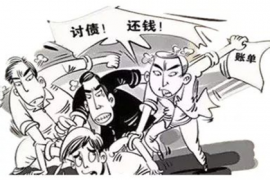

钱多催收涉嫌通过威胁、恶心、甚至诱导手段,迫使借款人还款。这种行为严重侵犯了陕西要账公司借款人的合法权益,造成了其精神上的巨大伤害。不仅如此,某些催收人员甚至会对借款人进行人身威胁,这是无法容忍的,必须严惩。

催收行业有着洗牌的必要,催收人员必须从业之前接受培训和考核。同时,监管部门应严格执法,提高对催收行业的监管力度,保护借款人的合法权益。

此外,借款人也应该在遇到这类威胁的情况下及时报警,维护自己的权益。同时,将催收行为在社交媒体等公共平台公开,避免更多的借款人成为受害者。

钱多催收的威胁对象多数是来自贫苦家庭的人群,他们通常只能通过高利贷来解决当下的急需资金,但这往往是进入贷款陷阱的开始。借款人没有足够的财力偿还高额利息,一旦逾期就会面临催收人员的无情追讨。这个陷阱对贫苦人群来说,简直就是一场噩梦。

为了阻止贷款陷阱的发生,政府应该制定更明确的贷款政策。银行和其他金融机构应该协助政府推广这些政策,以便将高风险贷款降到最低。

对于借款人而言,他们必须有规划地进行借贷,了解相关的利率和还款期限。当发现遇到不公正的贷款催收时,借款人必须立即采取行动,而不是盲目地接受它们。

催收行业受到国家相关法规的限制,催收人员必须严格遵守这些规定、规章和法律。如果催收人员违反法律法规,便要承担相应的法律责任。

可以对此进行合理的补救,合适的补救措施可能包括对催收人员的财产和个人自由的入刑处罚及个人名誉的多种"代价"。

同时,保护借款人免受任何人身威胁或嘲笑,催收人员必须遵守国家的相关法律和制度,并熟知自己的职责,保证执行法律规定的工作程序。在这个方面,对于催收人员的合法资格要求也应当提高。

尽管各地都有着政府监管和监管,但催收者的威胁仍然是不可避免的。人们可以遵守以下几条确定性策略来应对催款:

(1)适量借贷:借款人必须珍惜自己的信誉,小心谨慎地借贷。遵循一条简单的原则:不借超过收入的25%。

(2)警觉不诱惑:避免相信突然搭讪的“朋友”或“熟人”,也要避免不知名的公司的诱惑贷款,要对有诱饵的操作保持警觉。

(3)合法维权:受到威胁或恐吓的借款人必须报警,并记住相关信息,以便寻求合法维权。

文章总结:在现代社会中,贫苦人群面临着越来越多的威胁和灾难。这些威胁可能来自于不道德的催收,也可能来自于错综复杂的贷款陷阱。为了有效地应对这些问题,政府、金融机构和借款人都必须采取适当的措施。催收行业必须得到有效的监管和管理,以保证公正和合法。借款人需要保护自己的信誉,和警惕催款的诱惑。最终,我们需要向恶劣催收行为说“不”,维护自己的权益,确保社会稳定和公正。

下一篇:解密催收:为什么总是不回款?

扫一扫二维码

用手机访问